L'interès compost és una de les eines més potents per fer créixer els teus estalvis quan inverteixes a llarg termini. Entendre com funciona pot marcar la diferència en el teu patrimoni i ajudar-te a assolir els teus objectius financers. Aquesta eina no només és útil per a grans inversors, sinó també per a qualsevol persona que vulgui maximitzar els seus estalvis de manera intel·ligent i planificada.

Què és l'interès compost

L'interès compost, que és el que sovint es descriu com “l’interès sobre l’interès”, consisteix a reinvertir els interessos generats per una inversió, de manera que aquests interessos també generin nous interessos en el futur. Així, el capital inicial creix de forma exponencial al llarg del temps sense necessitat d’incrementar l’esforç d’estalvi anual.

Cada any, el capital invertit augmenta perquè els interessos es sumen al capital inicial per produir més interessos successivament. Aquesta reinversió contínua és la clau de la màgia de l’interès compost: el teu capital comença a créixer més ràpidament a mesura que els interessos s’acumulen, creant un efecte multiplicador que pot transformar una inversió moderada en una quantitat molt significativa amb el temps.

Aquesta estratègia és especialment potent quan es comença a invertir des de jove, ja que el temps és el major aliat de l’inversor. Com més llarg sigui l’horitzó temporal de la inversió, més es nota l’efecte acumulatiu del interès compost, fins al punt que petits aportaments anuals poden convertir-se en una fortuna a llarg termini sense necessitat de grans sacrificis d’estalvi.

Diferències entre l'interès simple i l'interès compost

La principal diferència entre interès simple i interès compost és la manera en què es calcula la rendibilitat:

- Interès simple: el percentatge d’interès s’aplica sempre sobre la mateixa quantitat de diners, és a dir, només sobre el capital inicial. Els beneficis no es reinverteixen i, per tant, el creixement del capital és lineal.

- Interès compost: els interessos generats es reinverteixen, de manera que cada any el capital creix i els interessos s’apliquen sobre tot el capital acumulat (inicial + interessos). El creixement, per tant, és exponencial.

La fórmula matemàtica per calcular l’interès compost és:

Capital final = Capital inicial × (1+tipus d’interès)^n

On n és el nombre de períodes (anys) i el tipus d’interès s’expressa en decimal. Aquesta equació mostra clarament com cada any els interessos s’afegeixen al capital per generar més interessos.

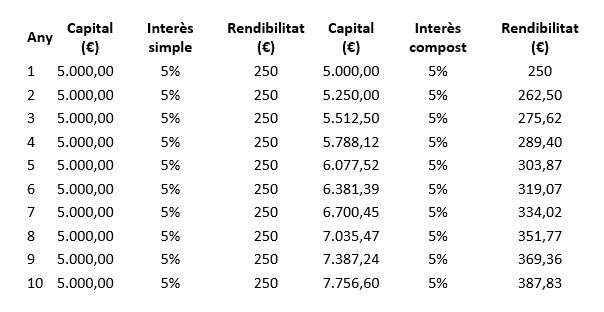

Exemple de l'interès simple Vs interès compost

Per veure-ho amb xifres reals, imagina que inverteixes 5.000 € a un tipus d’interès del 5% anual durant 10 anys. Si reinverteixes cada any els interessos, al final del període el capital acumulat serà de 8.144,47 €, amb una rendibilitat total de 3.144,47 €. En canvi, si només apliques l’interès simple, la rendibilitat seria de 2.500 €, molt menys que amb l’interès compost.

Aquest exemple mostra clarament com l’interès compost pot multiplicar els teus diners i ajudar-te a assolir els teus objectius financers a llarg termini. La diferència és especialment rellevant quan parlem d’inversions amb horitzó llarg, com la jubilació, ja que el temps amplifica l’efecte multiplicador.

La màgia del temps en l’interès compost

El temps és, sens dubte, un dels factors més importants quan parlem d’inversions. Com més temps mantinguis la inversió, més gran serà l’efecte de l’interès compost. Això es deu al fet que els interessos generats es reinverteixen i, amb cada període, el capital total creix més ràpidament.

Per exemple, començar a invertir a una edat primerenca, tot i amb quantitats modestes, pot produir un capital molt superior que invertir grans sumes més endavant. La clau està en deixar que el temps treballi a favor del teu capital, aprofitant cada període perquè els interessos generin més interessos.

Així, el que sembla un petit estalvi inicial pot convertir-se en una quantitat significativa gràcies a la combinació d’interès compost i temps.

Consells pràctics per aprofitar l’interès compost

- Comença aviat: cada any compta, així que no deixis passar temps sense invertir.

- Reinverteix els interessos: no retirar els guanys permet que el capital continuï creixent exponencialment.

- Sigues constant: fes aportacions periòdiques i mantén la inversió durant anys.

- Tria instruments adequats: comptes d’estalvi de rendibilitat elevada, fons d’inversió o bons a llarg termini.

- Planifica a llarg termini: l’efecte del interès compost és més potent amb horitzons de dècades, així que mantingues la paciència.

La conclusió és clara: reinvertir els guanys de les teves inversions de manera continuada maximitza els beneficis i accelera el creixement del teu patrimoni. Com més temps mantinguis la inversió, més gran serà l’efecte de l’interès compost. Amb una estratègia planificada i el temps com a aliat, fins i tot una inversió inicial modesta pot convertir-se en un capital significatiu, ajudant-te a assolir objectius com la jubilació, l’educació dels fills o la creació d’un fons d’emergència robust.

A Med1, com agents bancaris el BBVA, posem a la teva disposició un equip de gestors que t’ajudaran a fer una planificació financera personalitzada i adaptada a les teves necessitats. Omple el següent formulari i t’informarem sense cap compromís.

MEDONE SERVEIS, S.L.U (MED1 Serveis Financers), és Agent bancari del BANCO BILBAO VIZCAYA ARGENTARIA, S.A. (BBVA). Dades identificatives: NIF B-61910865; domicili social: Passeig de la Bonanova, 47, Barcelona 08017; Inscrita al Registre Mercantil de Barcelona, Volum 31642, foli 1, Inscripció 1ª, Full nº B-196.873.