Cuando gestionas una consulta, una clínica o una sociedad profesional y la liquidez se convierte en un reto, herramientas como el factoring y el confirming pueden ayudar a mejorar la gestión financiera de tu negocio.

Qué es el factoring

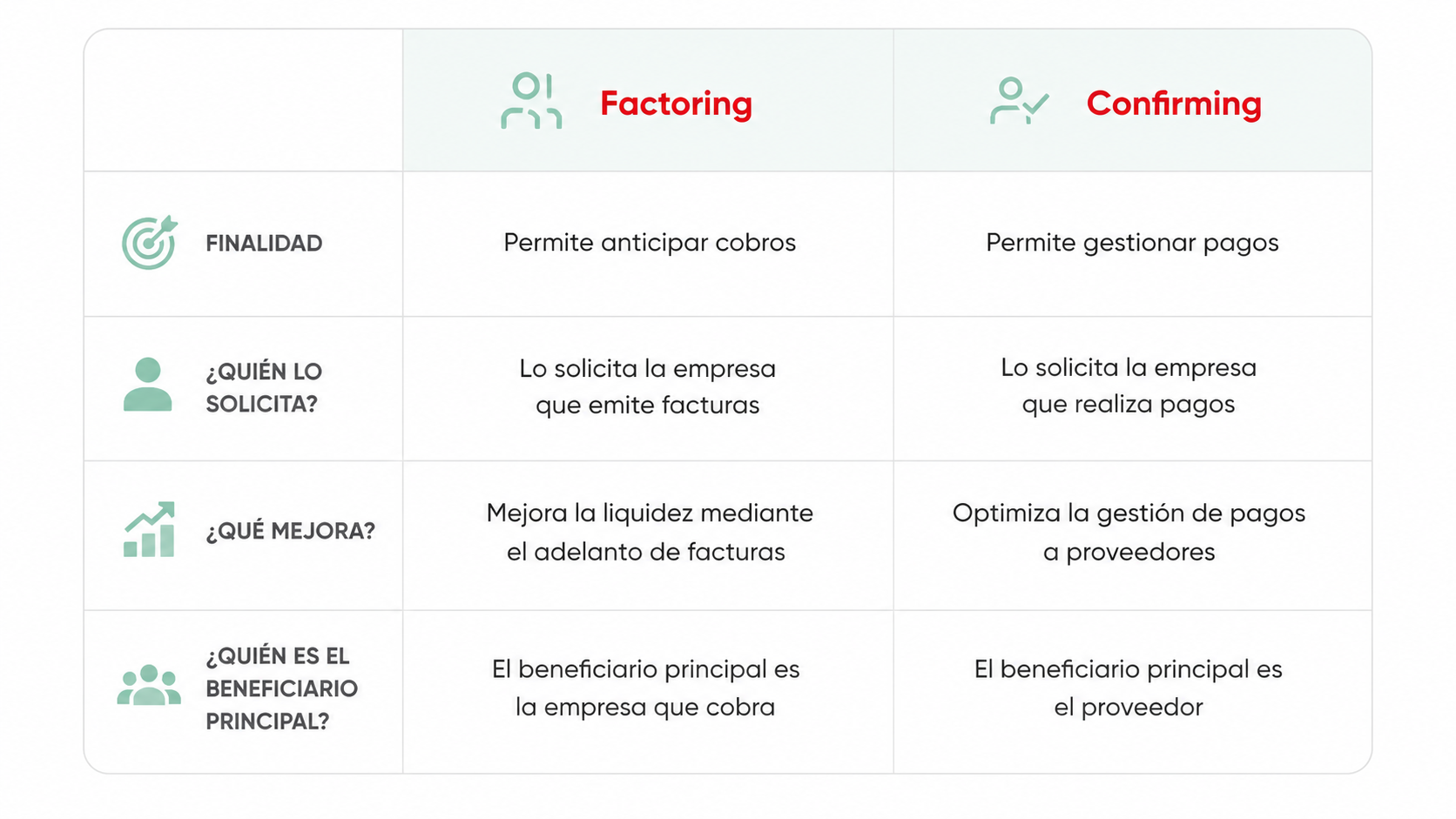

El factoring es una solución financiera que permite anticipar el cobro de facturas pendientes de clientes. Mediante este servicio, una empresa cede sus derechos de cobro a una entidad financiera, que adelanta el importe de las facturas antes de su vencimiento. De este modo, transforma ventas pendientes de cobro en liquidez inmediata.

Para una clínica o centro sanitario que trabaja con compañías aseguradoras, mutuas o grandes clientes con plazos de pago largos, el factoring puede ser una herramienta útil para mantener una tesorería equilibrada.

Ejemplo de factoring

Una clínica especializada factura mensualmente a distintas aseguradoras con vencimientos a 90 días. Gracias al factoring, puede anticipar el cobro de esas facturas y disponer de recursos para afrontar gastos corrientes o realizar nuevas inversiones sin esperar al vencimiento.

Qué es el confirming

El confirming es un servicio de gestión de pagos a proveedores. A través de esta herramienta, una entidad financiera se encarga de administrar los pagos pendientes de una empresa y comunicar a los proveedores cuándo cobrarán sus facturas. Además, puede ofrecerles la posibilidad de anticipar el cobro si necesitan liquidez antes de la fecha prevista.

Esta solución resulta especialmente útil para empresas que trabajan con numerosos proveedores y desean optimizar la gestión administrativa de pagos.

Ejemplo de confirming

Un centro médico trabaja con proveedores de material sanitario, equipamiento tecnológico y servicios especializados. Mediante el confirming puede centralizar la gestión de pagos y ofrecer a sus proveedores la opción de cobrar anticipadamente.

¿En qué se diferencian el factoring y el confirming?

Aunque ambos productos ayudan a mejorar la gestión financiera de una empresa, tienen finalidades distintas.

La diferencia principal es que el factoring ayuda a acelerar los cobros, mientras que el confirming facilita la gestión de pagos.

¿Cuál le conviene más a tu negocio?

La respuesta dependerá de las necesidades financieras de cada empresa.

El factoring puede resultar interesante si:

- Trabajas con plazos de cobro largos.

- Necesitas mejorar la liquidez.

- Buscas financiar el crecimiento de tu actividad.

- Quieres disponer de recursos sin esperar al vencimiento de las facturas.

Por otro lado, el confirming puede ser una buena opción si:

- Gestionas numerosos proveedores.

- Quieres simplificar la administración de pagos.

- Buscas mejorar la relación con tus proveedores.

- Deseas optimizar la planificación de tesorería.

En muchos casos, ambas soluciones pueden utilizarse de forma complementaria para mejorar la gestión financiera global de una consulta, clínica o sociedad profesional.

Preguntas frecuentes sobre el factoring y el confirming

¿Cuáles son las desventajas del confirming?

El confirming puede implicar costes financieros y administrativos. Además, algunos proveedores pueden preferir gestionar directamente sus cobros.

¿Cuáles son las desventajas del factoring?

El factoring tiene un coste asociado y las condiciones pueden variar según el perfil de riesgo de los clientes y las facturas cedidas.

¿Qué empresas pueden utilizar factoring?

Cualquier empresa que emita facturas y quiera anticipar su cobro puede beneficiarse de esta solución.

¿Qué empresas pueden utilizar confirming?

Empresas que gestionan un volumen significativo de pagos a proveedores y desean optimizar sus procesos administrativos y financieros.

¿Ejemplos de factoring y confirming

El factoring permite a una empresa anticipar el cobro de facturas pendientes, mientras que el confirming facilita la gestión de pagos a proveedores y les ofrece la posibilidad de cobrar antes de la fecha de vencimiento.

Cada actividad profesional presenta necesidades financieras diferentes. Analizar los plazos de cobro, los compromisos de pago y los objetivos de crecimiento es fundamental para determinar qué solución puede aportar más valor. Por ello, contar con asesoramiento especializado permite conectar con la realidad del negocio y mejorar la estabilidad de la tesorería a largo plazo.

En Med1 acompañamos a profesionales sanitarios, consultas y centros médicos en la toma de decisiones financieras que contribuyen a mejorar la estabilidad y el desarrollo de su actividad. Si quieres valorar qué opciones pueden encajar mejor con las necesidades de tu negocio, rellena el siguiente formulario y nuestro equipo te ayudará a encontrar la solución más adecuada.

MEDONE SERVICIOS, S.L.U (MED1 Serveis Financiers), es Agente bancario del BANCO BILBAO VIZCAYA ARGENTARIA, S.A. (BBVA). Datos identificativos: NIF B-61910865; domicilio social: Paseo de la Bonanova, 47, Barcelona 08017; Inscrita al Registro Mercantil de Barcelona, Volumen 31642, folio 1, Inscripción 1ª, Hoja n.º B-196.873.