¿Imaginas el patrimonio que podría acumular tu hijo si una parte de los regalos que recibe a lo largo de su vida se destinan a productos de inversión? Hay muchas opciones para regalar los más pequeños, desde las más clásicas a las más originales pero, de todas las alternativas, hay una que lo ayudará más: prepararlos para el futuro adentrándolos en la cultura del ahorro.

A menudo, a los más pequeños de la casa les enseñamos el concepto del ahorro a través de la hucha. Saben que con este dinero podrán ahorrar para comprar aquello que quieran. Pero, a pesar de que esta educación ahorradora a corto y medio plazo puede ser correcto, hay que dar un paso más allá. Rara vez se les explica que no solo vale ahorrar, sino que este dinero tienen que ser invertido para generar una rentabilidad atractiva en el largo plazo.

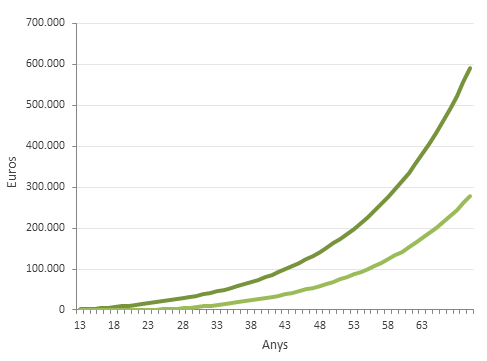

¿Qué capital conseguiremos en el futuro si empezamos a invertir cuando somos todavía niños?

La clave está en el tiempo, uno de los mejores amigos de las inversiones. La enorme diferencia entre empezar a invertir antes o después en el tiempo permite aprovechar mejor el llamado interés compuesto. Es decir, cuando inviertes a largo plazo y reinviertes los dividendos es mejor; cuanto mayor es el tiempo de inversión, más crece la rentabilidad.

Para poner en marcha esta filosofía lo primero que se tiene que hacer es invertir en un fondo de inversión y planificar de forma sistemática una serie de aportaciones mensuales o trimestrales. La inversión inicial hace que haya una suma de dinero significativa desde el principio y al invertir de forma periódica reducimos el riesgo de la inversión. El dinero que invertimos generá intereses, que a la vez, generará intereses si no retiramos las ganancias que vayamos teniendo. Por este motivo el factor tiempo pesa más que el factor ahorro. Podemos ver un ejemplo: Jordi aporta 1000 euros que le han regalado por su cumpleaños y ahorra desde los 10 años con la ayuda de sus padres 100 euros al mes (1200 euros al año) que invierten al 6,25% anual. Juan en cambio invierte a los 20 años el doble, 200 euros al mes (2.400 euros al año), que invierte también al 6,25% anual. Fijaos en el resultado: cuando llegan a los 65 años, las aportaciones mensuales de Jordi (1.200x55 años ahorrando=66.000 euros) se han convertido en cerca de 600.000 euros, mientras que las de Joan (2.400x45 años ahorrando = 108.000 euros) a pesar de ser mayores se han quedado en cerca de 300.000 euros. Los ahorros de Jordi han estado más tiempo trabajando y consecuentemente han crecido exponencialmente resultante en un montante mayor.

Aparte de criterios puramente matemáticos, son muchas las ventajas que tienen los fondos de inversión. La cantidad no es lo más importante, sino adquirir el hábito de ahorrar.

En Med1, gracias al acuerdo de colaboración que tenemos con el BBVA, ponemos a tu disposición el plan que mejor se adapte a tus necesidades de ahorro en todo momento.

Consúltanos sin ningún compromiso a través del siguiente formulario y un gestor comercial contactará contigo.

Medone SERVICIOS, S.L.U; NIF B-61910865; domicilio social: Paseo de la Bonanova, 47, Barcelona 08017; Inscrita en el Registro Mercantil de Barcelona, Tomo 31642, folio 1, Inscripción 1ª, Hoja nº B-196873.