Imagines el patrimoni que podria acumular el teu fill si una part dels regals que rep al llarg de la seva vida es destines a productes d'inversió? Hi ha moltes opcions per a regalar els més petits, des de les més clàssiques a les més originals però, de totes les alternatives, n’hi ha una que l'ajudarà més: preparar-los per al futur endinsant-los en la cultura de l’estalvi.

Sovint, als més petits de la casa els ensenyem el concepte de l'estalvi a través d'una guardioleta. Saben que amb aquests diners podran estalviar per comprar allò que vulguin. Però, tot i que aquesta educació estalviadora a curt i mitjà termini pot ser correcte, cal fer un pas més enllà. Rares vegades se'ls explica que no només val estalviar, sinó que aquests diners han de ser invertits per a generar una rendibilitat atractiva en el llarg termini.

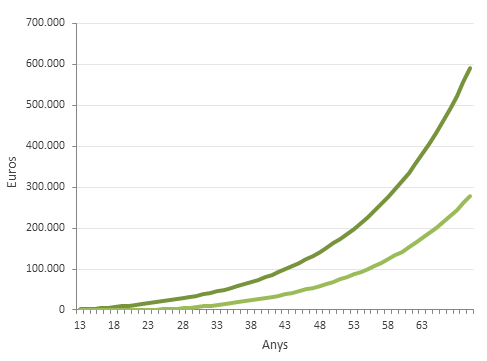

Quin capital aconseguirem en el futur si comencem a invertir quan som encara nens?

La clau està en el temps, un dels millors amics de les inversions. L'enorme diferència entre començar a invertir abans o després en el temps permet aprofitar millor l’anomenat interès compost. És a dir, quan inverteixes a llarg termini i reinverteixes els dividends és millor; com més gran és el temps d'inversió, més creix la rendibilitat.

Per a posar en marxa aquesta filosofia el primer que s’ha de fer és invertir en un fons d'inversió i planificar de forma sistemàtica una sèrie d'aportacions mensuals o trimestrals. La inversió inicial fa que hi hagi una suma de diners significativa des del principi i en invertir de forma periòdica reduïm el risc de la inversió. Els diners que invertim generen interessos, que alhora, generaran interessos si no retirem els guanys que anem tenint. Per aquest motiu el factor temps pesa més que el factor estalvi. Podem veure un exemple: en Jordi aporta 1000 euros que li han regalat pel seu aniversari i estalvia des dels 10 anys amb l’ajuda dels seus pares 100 euros al mes (1200 euros a l'any) que inverteixen al 6,25% anual. En Joan en canvi inverteix als 20 anys el doble, 200 euros al mes (2.400 euros a l'any), que inverteix també al 6,25% anual. Fixeu-vos en el resultat: quan arriben als 65 anys, les aportacions mensuals del Jordi (1.200*55 anys estalviant=66.000 euros) s'han convertit en prop de 600.000 euros, mentre que les del Joan (2.400*45 anys estalviant = 108.000 euros) tot i ser majors s'han quedat en prop de 300.000 euros. Els estalvis del Jordi han estat més temps treballant i conseqüentment han crescut exponencialment resultant en un muntant major.

A part de criteris purament matemàtics, són molts els avantatges que tenen els fons d'inversió. La quantitat no és el més important, sinó adquirir l'hàbit d'estalviar.

A Med1, gràcies a l’acord de col·laboració que tenim amb el BBVA, posem al teu abast el pla que millor s’adapti a les teves necessitats d’estalvi en tot moment.

Consulta’ns sense cap compromís a través del següent formulari i un gestor comercial contactarà amb tu.

MEDONE SERVEIS, S.L.U; NIF B-61910865; domicili social: Passeig de la Bonanova, 47, Barcelona 08017; Inscrita al Registre Mercantil de Barcelona, Volum 31642, foli 1, Inscripció 1ª, Full nº B-196.873.